2020-2021年是深圳消费市场的大丰收,把握住最佳时机

简述今年的深圳房价,就三个URL:火热,而且是火热得一团糟,不仅深圳火,也带火了整座粤港澳区,果不其然东莞、东莞、后是佛山、东山,前段时间又是深圳。

深圳房价就好像星星之火,燎了整片粤港澳区。

明明是禽流感年,2020年估算八成的城市都在跌,深圳事出反常必有妖?

并没,只不过这波涨幅湾叔早就预测过。

一是禽流感后,全球货币经济政策普遍宽松,中国还算是放水比较少的国家。即便如此,广义货币M2还是减少了16万亿元左右。这是推动房价局部回暖、股市结构性牛市的重要原因;

二是购买力的觉醒,货币资产泡沫,全国的人都意识到了深圳房子具有储备价值,成为了资产配置里的硬通货。

假如说上半年深圳房价是一口正在沸腾的锅,所以下半年深圳房价就暗流涌动的火山。

715这三项限牌后不明就里的人本以为房价会退烧,谁知道温度愈来愈高。只不过不难理解,比如说中心广场上每天都有挺多人溜达,只埃皮纳勒区有三个洗手间,平时也能满足日常需要。突然有一天,中心广场的管理员说,那个洗手间下午6点前要关门,这下好了,甭管是否有那个需求,大家赶在5点前都得去放个水,结果三个洗手间门口排满了长队。

明白了吗?

而往后可以预见的是,洗手间开放的时间只会愈来愈短,从6点,到5点,及早排队的人及早享受方便。

715后的深圳再想收紧,几乎是不可能的了。

进入了捷伊周期的深圳房价当前的主要特征是普跌,而那个普跌的阶段估算2021年仍将进行。

总之不是上样样精通搭下样样精通随便说的。

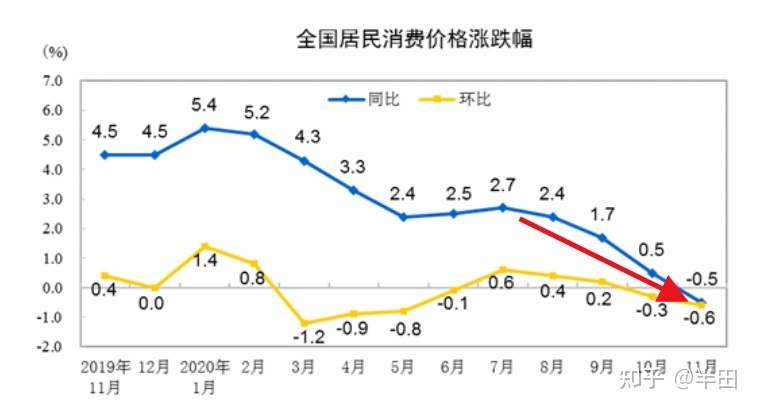

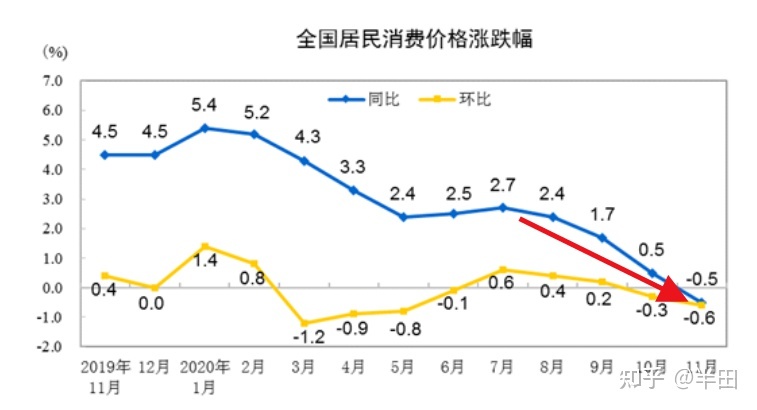

即使国内两大要素没变:一是2021年的流动性。前不久CPI(中国住户消费物价指数)创出11年来的新低。 当CPI持续几个月低于2%的时候,就需要考虑通货紧缩。

而假如确认通货紧缩,肯定会降准。而降准意味着什么不用我多说了吧。

二是深圳的经济政策和消费市场环境不能有太大的改变。现阶段深圳经济政策不可能收紧,明年也没太多的新项目入市供应端还是偏紧;另一方面,深圳入户的人口数还在减少。

是说,2021年深圳房价仍然没退烧的条件。

总之了不排除后期深圳会随着消费市场的变化带来结构分化,但是大的方向是不变的,是干就完了!

02

// 深圳房价不能暴跌

先看看消费市场的情况:

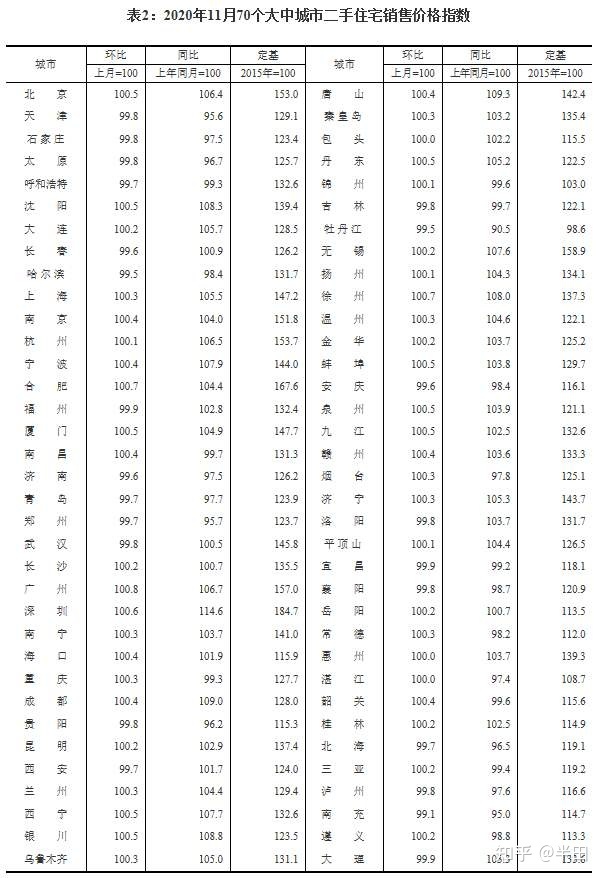

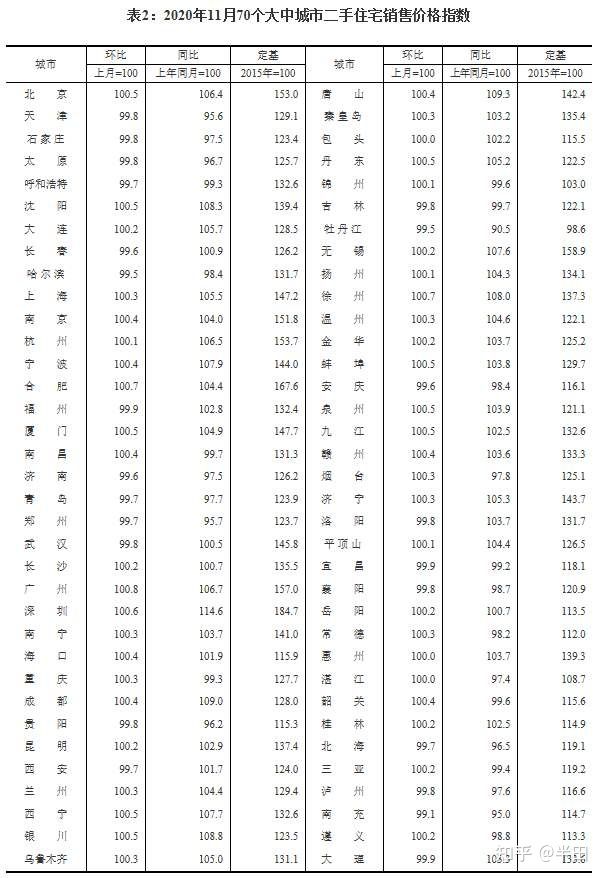

12月14日国家统计局发布的《2020年11月70个大中城市二手货写字楼销售物价指数》显示,11月份,一线城市二手货写字楼销售价格同比下跌8.3%;其中,北京、上海、深圳和深圳分别环比下跌0.5%、0.3%、0.8%和0.6%。

是的,现阶段深圳的二手货房价还在小幅度地涨。

而这早已是715经济政策调控后的结果了。

深圳的房价为什么很难跌?

那个问题只不过挺简单的,是人的yuanzhiwo搅乱了。

房地产投巨资三个基本面:人口数和产业。

产业方面,深圳早已定了2035年经济总量、总和GDP翻一番的目标!

现阶段深圳2020年的经济统计数据尚未出炉,而2019年深圳GDP接近2.7万亿元,总和GDP为元。以2019年的统计数据进行推演,2035年深圳的目标假如实现了估算世界都要为此震撼!

而人口数就更不用说了,深圳2019年新增41.2万人。

前两天我看到有人说了这么一个段子:咋你觉得工作阻力太大?是即使你太不懈努力了,只要你不不懈努力,整座办公室的氛围单厢下降,大家谁都没业绩比拼的那个劲儿,所以你的阻力就不能大,这是个进退两难。

深圳的房价也是如此,咋房价总是涨?

即使买的人多,所以涨的就快,即使涨的快,所以买的人多。

还有一组统计数据可以佐证房价不能跌的那个观点:

根据央行最捷伊统计数据, 11月份深圳人民币银行贷款减少344.02亿元,分部门看,住户部门银行贷款减少365.64亿元。

住户家庭银行贷款能干什么?总之主要是买房子。

是说,深圳住户大部分财富都是体现在房产中,房价一旦暴跌,对很多人来说将是不能承受之重。

现阶段,中国住户债务阻力早已不低。而另一边中央政府阻力也很大,即使很多地方中央政府发行的工作方案地方债里(比如说土地整备工作方案债),是以GDP增速作为参照来预期土地价格下跌的。土地价格假如不涨,这些债券还本付息是问题。

显而易见,房价假如暴跌,并不合乎大多数老百姓的自身利益,也不合乎中央政府的自身利益。

总之还有人说了,深圳房价早已很高了不可能污斑了。

只不过,房价涨不涨和房价高不高根本没关系。

房价的顶,根本不是由6亿月入1000元的人决定的。

03

// 刚需迎来入手窗口期

为什么说刚需迎来入手窗口呢?

还是离不开715经济政策的影响。现阶段的经济政策实际上是把需求推迟到三年后了,而这三年深圳的人口数还将持续流入,购房需求会不断积累。是说现在买房需求,三年后可能会集中爆发。

而当下的消费市场情况显然又是利好刚需的:

1、投资需求被压制,没投资客一起抢房了;

2、深圳城市红利向无房客即刚需倾斜;

3、三道红线下开发商融资受限,对于债务阻力大的开发商来说,或许会选择促销方式以价换量,这客观上是可以降低购房成本的;

比如说仅2020年12月的前两周的消费市场情况来看,深圳新盘摇号依然火热,联投东方3期、信义嘉御山7期、深业鹤塘岭、万科和颂轩全部售罄,另一边万科北宸之光786批选730套、万科启城987批选720套。

接下来,陆续登场的是5万/㎡左右级别的刚需盘,现阶段已备案但尚未开盘的项目有:万科启城家园、清平华府、深汕湾智苑……这里面需要大家注意的是,网红盘沙井海岸城开盘日期或已临近。

04

// 要上车就上好车

这两年认识的很多朋友,大多数很后悔在买首套房的时候,选择了小的、远的、偏的,弄得自己和家人住着不舒服,也不方便。而想要置换房子,又被二套的经济政策给卡住了,搞得自己动弹不得。

尤其是深圳当下的限牌卡的很严格,置换的成本很高。

请务必在买首套房的时候,买一套自己能力范围内最好的房子。

假设你交通将就了,所以一天24小时,要花3个小时在路上,这3小时只不过可以决定你的人生;

再假设你配套将就了,所以居住体验感就会大打折扣,周末和朋友约饭都得满深圳的跑,遛娃也没地方去,想和老婆约个会吧,还得先在路上塞着,闻着3小时汽油味后才能吃到烛光晚餐,真的是累觉不爱。

所以,千万不要觉得首付银行贷款阻力大就想着将就一下得了,日后再回头看当初每个月还的贷,就跟你现在回忆初恋一样,那时候痛哭流涕的,现在都不算回事。

05

// 能买西部就不要去东部

还是看两张图:

这不是个例,过去5年,深圳房价涨幅大的片区基本都集中在深圳西部。

五年前拿着500万买宝安的人,现在手里早已有850万了;

而五年前你要是拿这笔钱买了龙岗,现在手里也只有630万;

五年少赚了220万,一年少赚44万,一个月少赚3.6万。

就问问你现在月工资有3.6万不?

跟随深圳东进,五年前涌入东部买房的大部分业主还在东部站岗。虽然东部前段时间也涨了,但下跌的大部分片区是在深圳排不上号的几个学区房。

这是过去几年深圳片区之间的分化给我们带来的教训!

而西部的发展却还远没到顶。

首先,西部房价的底在土拍:前年6月24日,史诗级土拍五宗宅地中有两宗位于光明,一宗位于宝安尖岗山,都是西部,而且楼面土地价格全部超过4万,而位于东部的坪山宗地,价格才两万多,差距非常明显。

而去年11月23日,前海土拍,吸引了包括万科、招商、华润、平安、龙光、中海、越秀、金地在内的10余家房企竞拍。经过168轮竞拍后,万科以“59.98亿元+ 6.6万㎡人才住房面积”拿下宝安西乡街道铁岗山宗地。

万科重仓尖岗山,这是什么信号?

无疑是即使西部“有利可图”。

其次,西部房价的顶在规划和产业:宝安机场、前海自贸区、广深港高铁、穗莞深城际、广深沿江高速、深圳最核心的基础设施和战略发展区基本都布局在西边。

现阶段宝安沙井均价已超过5.5万元/m²,这两年的涨幅早已进入深圳第一梯队,并且可销套数屈指可数。

而东部比如说龙岗、坪山无论是新房还是二手货房的供应量又相对来说会大很多,想普跌的可能不大。

06

// 买房杠杆不要太高,更不要炒短期

那个逻辑很好理解:风险。

假如你杠杆加得太高,就意味着,房价只要不涨你是输。

不知道大家还记不记得,江苏卖大闸蟹的大姐今年二月份以728万一把梭哈买入深圳南山前海时代,半年多过去了,这位大姐的房子以起拍价660万出现在阿里拍卖。

尽管江苏大姐买房后经历了深圳这5年最大的涨幅。

不过这位拿着292万买728万深圳房子强行上车的大姐,却仍然亏了。

咋亏的?

有人算了一笔账:

据了解,大姐买入这套房前期的咨询费,会员费,房票费,税费及佣金等等高达30多万,自筹资金292万,垫资436万,前期垫资成本每年高达36%,后期降到24%,综合起来垫资利息高达10万元/月,假如按阿里拍卖的日期能成功拍卖,垫资利息就高达100万左右,加上购买的税费,总成本高达130多万,房子拍卖到860多万才能保本,这里面还没算自筹292万的资金成本。

近两年来,短期消费银行贷款异军突起,涨幅之猛,远远超过房贷。这些所谓的短期消费银行贷款,往往都是以首付贷、消费贷,房抵贷之名,大肆进入房地产消费市场。

过去,丰富的金融工具对投资客而言是如虎添翼。

但现在要注意,翅膀假如插太多,会成鸟人。

再啰嗦一句:一定要合理负债。从财务学的角度来说,一般认为我国理想化的资产负债率是40%左右。而按照湾叔多年的经验,月供不能大于收入的70%,短期借款不能大于年收入的3倍,要在你能还得起的范围内。

07

// 类写字楼不能买!

这里说的再明白点:不要买公寓,不要买商铺,不要买办公!

咋?

涨的不好,流通性不强,资金占比太大,而且,风险极高。

没名额不是你糟蹋钱的理由!

现在的商铺、公寓、办公,在投资公司的高佣,中介360度无死角的轰炸下,和传销早已没太多本质区别。尽管深圳今年早已停止批公寓了,不过现在存量公寓还很多,办公还很多,产业办公还很多,商铺还很多,这些坑一不小心就掉进去了!

别的也不多说了,记住三点:

房子土地用途必须是:写字楼;

房屋用途必须是:居住;

房子的使用期限可以空白,但是假如填写,起止日期必须是70年。

假如一切与以上内容不是百分百一致的,必须谨慎出手。

08

// 小产权很火!谨慎入场

2020年深圳的小产权有多火?

据图,珊瑚统计数据统计的26个板块的农民房投资回报率,有5个板块均超过10%。最高的坪山板块,竟然超过了16%!

这张图看的不少人眼红了,咋,即使深圳商品房的租金回报率都没这么高。

统计数据统计,深圳商品房租金回报率中最高的也只有2.05%。

更别说,随着近年来随着深圳拆迁进程加快,皇岗、大冲、白石洲……城中村相继旧改,只要倒下一栋房子,就站起来一个亿万富翁。

别羡慕,刀尖舔血迟早舌头被割破。

要知道,小产权房只有使用权,没所有权。

你懂我什么意思吗?

那个意思是就算你找了个有钱有颜有料的女朋友,不过人家是不和你结婚,双方自由恋爱但是对方不主动,不拒绝,不负责,没这张结婚证,女朋友啥时候想走就走根本不给你面子,而且吧,怀的孩子还不一定是你的,并且你只能道德谴责她,法律没办法制裁她。

小产权房永远不能有翻身之日,可以租但是坚决不能买。

要是想买来赌拆迁,最好上面有人,弄个八九不离十了再买,千万别赔了夫人又折兵。

09

// 深圳的名额能搞到早点弄

深圳现在的房子愈来愈不好买,尤其是名额搞不定是个大问题。

前不久深圳都市频道就报道了陈女士即使丧偶没搞明白自己的购房名额疑似损失了100万定金的悲惨经历。不知道后面开发商协商的怎么样了,定金退了没,不过这对陈女士来说这事儿闹的挺糟心的。

这些年,深圳人为搞名额弄出了不少事儿。

为了打击假离婚,715经济政策规定复婚或再婚家庭,按照现有家庭住房套数计算。也是说,结离婚不再追溯三年,不再考虑其双方离异前家庭拥有住房情况。

为了打击假结婚,深圳又出新规:商业银行将会在办理房贷业务时,通过省级联网统计数据了解购房人的婚姻情况。

深圳中央政府为了人民群众婚姻的忠诚度操碎了心。

只不过结婚前,假如有钱,男女双方各自先买一套房,都可以享受首套首贷。假如婚前任何一方名下有房或者曾经有过银行贷款记录,婚后再买都属于二套,首付高到吓人,利率高到绝望。

10

// 关注房产价值本身

湾叔早已跟大家说了好几年的“存量时代”了,长点记性。

接下来的10年,买房要更加关注房产本身的价值,不要只看价格。远离老破大不好住的房子,不要随便追涨杀跌,放弃抄底捡笋心态。

11

// 二手货房怎么挑?

深圳的房子少吗?

新房少,但二手货房多且难挑。

只不过2020年二手货房消费市场的火热早已证明了一点,深圳的阶层轮转,刚需被挤到光明沙井龙岗坪山乃至东莞东莞,而改善的居住购买力觉醒,进入置换大军,他们对房子的目的要求更明确,更理智,并形成一套自由的逻辑:

1)买学区

2)买居住环境

3)买交通买区域

4)买预期

这是当下二手货房消费市场购买力的排序。

假如进入置换或者被打新伤害了想从二手货房入手的话,不妨从这四个角度按顺序切入。

而挑选的过程中切记一点,拒绝居住性不强的,更关注具有流动性和现实价值的中心城区。

12

// 学位房有哪些建议?

三个字:排名。

不管师资力量还是说系出名门,最终检验成果的还是中考排名,排名越好,安全系数越高。

网上估算能搜到很多关于学校排名的表格湾叔就不啰嗦了。

不过要注意一点,假如是自己的孩子用学位,要重点关注名校成绩的水分,并且根据孩子的学习能力来选择学校,不要让自己的孩子沦为点招学校四大十大升学榜上的分母和炮灰。

最后,买房是对我们掌握花钱技能的终极考核。

有的钱花出去就没了。

有的钱花出去还能回来。

就看你怎么选择了。

网友评论